21 ნოემბრიდან თამბაქოს სახეობებზე აქციზი იზრდება – აღწევს თუ არა მიზანს აქციზის ზრდა

Read Time:5 Minute, 53 Second

საქართველოში 2008 წლიდან ხუთი სახის საერთო-სახელმწიფოებრივ გადასახადი არსებობს, რომელთა საშუალებით ეკონომიკიდან ამოღებული რესურსების ძირითადი ნაწილი სახელმწიფო ბიუჯეტის შემოსავლებია. არსებული გადასახადების დაბეგვრის ობიექტი ორივე – შემოსავლები (პირდაპირი) და მოხმარებაა (არაპირდაპირი). საშემოსავლო და მოგების გადასახადით შემოსავალი იბეგრება, ხოლო დამატებული ღირებულების (დღგ) და აქციზით კი – მოხმარება. თავის მხრივ, სახელმწიფო ბიუჯეტის მიერ მიღებული საგადასახადო შემოსავლები ბიუჯეტის მთლიანი რესურსების 76,10%-ია, სადაც საშუალოდ 54,0% არაპირდაპირი გადასახადი, მოხმარების დაბეგვრით მიღებული რესურსებია. აღნიშნული კი – დღგ და აქციზის გადასახადია. გარდა ამისა, არსებობს ადგილობრივი – ქონების გადასახადი, რომლის დაბეგვრის ობიექტი ქონებაა, ხოლო მიღებული შემოსავალი კი – სუბნაციონალური ბიუჯეტის საკუთარი შემოსავლები. აღნიშნული გადასახადიდან მიღებული შემოსავლები კი, მშპ-ს 3,6%-ს შეადგენს.

2014 წლიდან საქართველოს კონსტიტუციით გადასახადების განაკვეთის ზრდა და ახალი სახის გადასახადის დაწესება შეზღუდულია, რაც მხოლოდ მთავრობის ინიციატივით, რეფერენდუმის საშუალებით შეიძლება განხორციელდეს. თუმცა, ამ ტიპის კონსტიტუციური შეზღუდვა აქციზის გადასახადზე არ ვრცელდება. ბოლო წლებში არსებული საგამონაკლისო ხელისუფლების მიერ გამოყენებულ იქნა, რომლის შედეგადაც აქციზის განაკვეთი რამდენჯერმე გაიზარდა. აქციზის გადასახადის დაბეგვრის ობიექტი 12 ჯგუფში გაერთიანებული საქონელია, სადაც ძირითადი თამბაქოს ნაწარმი, ნავთობპროდუქტები, ბუნებრივი აირი და ალკოჰოლური სასმელებია. აღნიშნული საქონელი ერთეულის მიხედვით, ფიქსირებული განაკვეთით იბეგრება. თეორიულად ამ ტიპის პროდუქციის დაბეგვრის მიზანი ფართო მოხმარების მავნე საქონლისა და უარყოფითი გარეგანი ეფექტების შემცირებაა.

ბოლო წლებში განაკვეთის ზრდა უმეტესად თამბაქოს და ნავთობპროდუქტებს შეეხო, რომელთა დაბეგვრიდან მიღებული შემოსავლები აქციზის გადასახადიდან მობილიზებულ რესურსებში საკმაოდ მაღალი წილის მქონეა. კერძოდ, 2018 წლის მაჩვენებლებით თამბაქოსა და ნავთობპროდუქტებზე აქციზიდან მიღებული შემოსავლები მთლიანად აქციზის გადასახადიდან მიღებული რესურსების 86,6%-ია, სადაც 46,0% თამბაქოს უჭირავს, ხოლო 40,6% კი – ნავთობპროდუქტებს. 2013-2017 წლებში ფილტრიანი სიგარეტის (20 ღერი) აქციზის განაკვეთი თითქმის გასამმაგდა, რაც 0,6 ლარიდან 1,7 ლარამდე გაიზარდა. ამავე პერიოდში უფილტრო სიგარეტზე აქციზის განაკვეთიც იზრდებოდა. 2013-2017 წლებში აღნიშნული 0,15 ლარიდან 0,6 ლარამდე გაიზარდა, რაც 4-ჯერ ზრდაა. თუმცა, აღსანიშნავია, რომ 2019 წლიდან ფილტრიან და უფილტრო სიგარეტებს შორის დიფერენცირებული ფიქსირებული განაკვეთი გაუქმდა და უფილტრო სიგარეტიც 1,7 ლარით იბეგრება. რაც შეეხება დანარჩენ თამბაქოს (თუთუნი), აღნიშნული 2016 წლამდე 20 ლარით იბეგრებოდა (დასაბეგრი ერთეული 1 კგ), რაც 2017 წელს 35 ლარამდე გაიზარდა. გარდა ფიქსირებული განაკვეთისა, 2015 წლიდან ფილტრიან და უფილტრო სიგარეტებზე ადვალური აქციზის გადასახადი დაწესდა. აღნიშნული წლიდან, სიგარეტები ფიქსირებულ გადასახადთან ერთად, დამატებით საცალო სარეალიზაციო ფასის 5%-ით იბეგრებოდა, რაც 2016 წლიდან 10%-მდე გაიზარდა. 2019 წლიდან კი ადვალურის ნაწილში, ფილტრიან სიგარეტზე აქციზი საცალო სარეალიზაციო ფასის 30%-მდე გაიზარდა.

2013-2019 წლებში ნავთობპროდუქტებზე და ბუნებრივ აირებზე (ავტომობილების) აქციზის განაკვეთის ზრდა 2017 წელს განხორციელდა. 2017 წლიდან ბუნებრივ აირებზე (1000 მ3) აქციზის განაკვეთი 2,5-ჯერ, 80 ლარიდან 200 ლარამდე გაიზარდა. ამავე წელს ერთ ტონა დიზელზე აქციზი 150 ლარიდან 400 ლარამდე (2,7 ჯერ) და ბენზინზე 250 ლარიდან 500 ლარამდე (2 ჯერ) გაიზარდა.

მიმდინარე წლისთვის აქციზის გადასახადიდან მისაღები შემოსავლების მოცულობა 1 462,0 მლნ ლარით იყო დაგეგმილი, მაგრამ ოქტომბერში ბიუჯეტში განხორცილებული ცვლილების შემდეგ გეგმა 175,0 მლნ ლარით შემცირდა, რომლის მიზეზი ფილტრიან და უფილტრო სიგარეტზე აქციზის განაკვეთის ზრდის შედეგად, თამბაქოს მოხმარების სტრუქტურის ცვლილება აღმოჩნდა. კერძოდ, ამ პერიოდში თუთუნის მოხმარება გაიზარდა, რომლის ფასი შედარებით დაბალია, რადგან უფრო ნაკლები განაკვეთით იბეგრება, ვიდრე ფილტრიანი და უფილტრო სიგარეტი. ეს უკანასკნელი საგადასახადო კოდექსში ცვლილების საფუძვლადაც იქცა. კონკრეტულად, 21 ნოემბრიდან გასახვევ თამბაქოზე (თუთუნი) და თამბაქოს ნედლეულზე აქციზის გაზრდილი განაკვეთი ამოქმედდება, რაც 1 კგ თამბაქოს ნაწარმის 60 ლარით დაბეგვრას (დღეს მოქმედი განაკვეთი 35 ლარი) გულისხმობს. გარდა ამისა, ასამოქმედებელი ცვლილება უფილტრო სიგარეტზე ადვალური გადასახადის 30%-მდე ზრდასაც მოიცავს. აქვე აღსანიშნავია, რომ საგადასახადო კოდექსში შეტანილი ცვლილებები თამბაქოს ნედლეულის/ნარჩნების იმპორტის აქციზით დაბეგვრასაც მოიცავს. ამდენად, მიმდინარე წლის 21 ნოემბრიდან თამბაქოს ნაწარმზე ფასები კვლავ გაიზრდება, რადგან აქციზის განაკვეთის ზრდა სწორედ საქონელის ფასში აისახება.

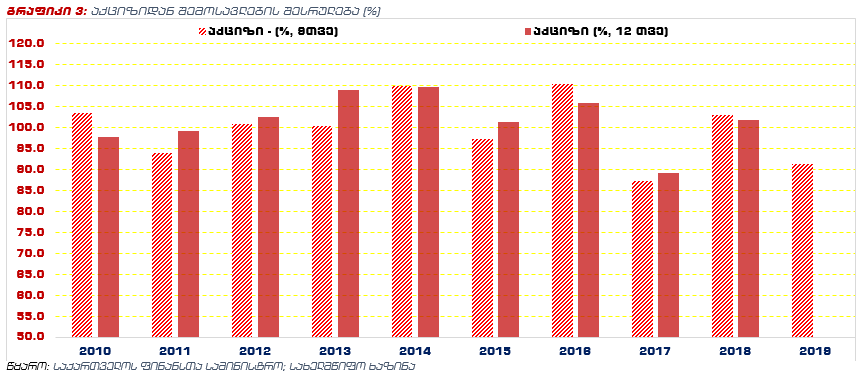

2017 წლიდან, როცა აქციზის განაკვეთის მასშტაბური ზრდა თითქმის ყველა ძირითად საქონელს შეეხო, ამ სახის ფისკალური საშუალებიდან სახელმწიფო ბიუჯეტის მიერ მიღებული შემოსავლები 381,3 მლნ ლარით გაიზარდა. თუმცა, უნდა აღინიშნოს, რომ მიმდინარე წლის მსგავსად, 2017 წლის ბიუჯეტის დამტკიცების დროს აქციზიდან მისაღები შემოსავლის გეგმა 1 627,0 მლნ ლარს შეადგენდა, რაც წლის ბოლოს 192,0 მლნ ლარით შემცირდა. აღნიშნული წელს აქციიდან შემოსავლების წილი საგადასახადო შემოსავლებში 2,7 პ.პ., 14,8%-მდე გაიზარდა, რაც 2003 წლის შემდეგ ყველაზე მაღალი მაჩვენებელია. ამავე წელს აქციზიდან შემოსავლებმა მშპ-ს 3,8% შეადგინა, რომელიც ისტორიულად ყველა მაღალი ნიშნულია. მიუხედავად, 2017 წელს აქციზიდან შემოსავლების ფარდობითი მაჩვენებლების ზრდისა, მომდევნო, 2018 წელს ეს მაჩვენებლები 0,8 პ.პ. და 0,2 პ.პ. -ებით შემცირდა, ხოლო ნომინალური მოცულობა თითქმის არ გაზრდილა. აღსანიშნავია, რომ 2018 წელს ფილტრიან და უფილტრო სიგარეტზე ჯერ კიდევ დიფერენცირებული განაკვეთი მოქმედებდა. 2018 წლის მანძილზე 20 ღერი ფილტრიანი სიგარეტი 1,7 ლარით და 10%-ით, ხოლო უფილტრო 2,8-ჯერ უფრო ნაკლები, 0,6 ლარით იბეგრებოდა (დამატებით 10%ით), მაგრამ 2019 წლიდან ორივე სახეობა ფიქსირებულის ნაწილში თანაბარი განაკვეთით, 1,7 ლარით იბეგრება, ხოლო ადვალურის ნაწილში კი – ფილტრიანი 30%-ით და უფილტრო 10%-ით. ეს კი მიზეზი გახდა უფრო დაბალი ხარისხის თამბაქოს ნაწარმის მოხმარების ზრდის. ამდენად, ფილტრიან და უფილტრო სიგარეტზე აქციზის გადასახადის ზრდამ თამბაქოს მოხმარების შემცირება ვერ უზრუნველყო. აღნიშნულმა თამბაქოს მოხმარებაში სხვა სახეობის, უფრო დაბალი ხარისხის მქონე პროდუქტის წილის ზრდა გამოიწვია.

აქციზის განაკვეთის ზრდა და შესაბამისად, მომხმარების სტრუქტურის ცვლილება სახელმწიფო ბიუჯეტის საგადასახადო შემოსავლების შესრულებაზეც აისახა. კონკრეტულად, 2017 წელს, როცა თამბაქოზე, ბუნებრივ აირზე და ნავთობპროდუქტებზე აქციზი 2-ჯერ და უფრო მეტად გაიზარდა, ბიუჯეტში აქციზის გადასახადიდან მისაღები შემოსავლების გეგმა ვერ შესრულდა. აღნიშნულ წელს აქციზის შესრულებამ 89,2% შეადგინა, რაც აბსოლუტურ გამოხატულებაში გეგმასა ფაქტს შორის 176,1 მლნ ლარის სხვაობაა. ამავე წლის 9 თვის შესრულება კი 87,3%-ს არ აღემატებოდა. რაც შეეხება გასულ წელს, აქციზის გადასახადიდან მისაღები შემოსავლების შესრულებამ, გეგმასთან მიმართებით, 100%-ს გადააჭარბა. აღსანიშნავია, რომ 2018 წელს ძირითად საქონელზე აქციზის განაკვეთები არ შეცვლილა. 2017 წლის მსგავსად მიმდინარე წლის იანვრიდან აქციზის ფიქსირებული განაკვეთის ზრდა ძირითადად უფილტრო სიგარეტს შეეხო, რომელიც 0,6 ლარიდან 1,7 ლარამდე გაიზარდა. თუმცა, აღნიშნულ ცვლილებას ფილტრიანი სიგარეტზე ადვალური გადასახადის 10%-დან 30%-მდე ზრდა თან ახლდა. 2019 წლის 9 თვის გეგმით აქციზის გადასახადიდან მისაღები შემოსავლები 1 088,4 მლნ ლარით იყო დაგეგმილი, მაგრამ შესრულებამ 91,3%, 993,4 მლნ ლარი შეადგინა, რაც თამბაქოს დანარჩენ ნაწარმზე (თუთუნი, თამბაქოს ნედლეული) აქციზის ფიქსირებული და უფილტრო სიგარეტზე ადავალური განაკვეთების ზრდის მიზეზია.

ფაქტია, რომ აქციზიდან მისაღები შემოსავლების შემცირება და გეგმის შესრულების მაჩვენებლის გაუარესება თამბაქოს მოხმარების სტრუქტურის ცვლილებითაა გამოწვეული, მაგრამ ამის მეორე მიზეზიც არსებობს, რაც უაქციზო სიგარეტის – კონტრაბანდის ზრდას უკავშირდება. მას შემდეგ, რაც 2017 წელს თამბაქოზე აქციზის განაკვეთი გაიზარდა, ამავე წელს კონტრაბანდის ფაქტი 164 გამოვლინდა, რაც 2016 წელს 4 იყო, ხოლო 2015 წელს კი -2. გასულ წელს უაქციზო სიგარეტის გამოვლენის 723 ფაქტი დაფიქსირდა, ხოლო მიმდინარე წლის 7 თვის მონაცემებით კი – 799. ამავე პერიოდში, აქციზის განაკვეთის ზრდასთან ერთად მნიშვნელოვნად გაიზარდა უაქციზო საქონლის შენახვის, გადაზიდვის თუ რეალიზაციის რაოდენობა. შემოსავლების სამსახურის მონაცემებით, მიმდინარე წლის 7 თვეში 106 657 კოლოფი უაქციზო – კონტრაბანდული სიგარეტი იქნა ამოღებული. 2018 წელს ამოღებულმა უაქციზო სიგარეტმა 49 090 კოლოფი შეადგინა, ხოლო 2017 წელს კი – 11 283 კოლოფი. რაც შეეხება, სიგარეტზე აქციზის მასშტაბურ ზრდამდე პერიოდს, 2016 წელს დაფიქსირებული 4 ფაქტის შედეგად 1 003 კოლოფი უაქციზო სიგარეტი იყო ამოღებული, ხოლო 2015 წელს გამოვლენილი 2 ფაქტის შედეგად კი – 3 024 კოლოფი. აქედან გამომდინარე, აშკარაა, რომ სიგარეტზე აქციზის ზრდამ არა თუ მოხმარების შემცირება, არამედ ბაზარზე კონტრაბანდული სიგარეტის რაოდენობის ზრდა გამოიწვია.

2014 წლიდან ყველაზე მეტად და ყოველწლიურად აქციზის გადასახადი თამბაქოს ნაწარმზე იზრდება. ამავე პერიოდში აქციზის განაკვეთი სხვა აქციზურ საქონელზეც გაიზარდა. მიუხედავად იმისა, რომ აქციზით დაბეგვრის მიზანი მოხმარების შემცირებაა, სახეზე გაქვს თამბაქოს მოხმარების სტრუქტურის ცვლილება – უფრო დაბალი ხარისხის სახეობით ჩანაცვლება და კონტრაბანდის ზრდა. აღნიშნული არ მიანიშნებს თამბაქოს მოხმარების შემცირებაზე. ამასთანავე, აქციზის ზრდის კვალდაკვალ იზრდება ფისკალური რისკები, რაც ამ სახის გადასახადიდან ბიუჯეტის მიერ მისაღები შემოსავლების დაგეგმვასა და შესრულებას უკავშირდება.

წყარო: bm.ge

Happy

0 %

Sad

0 %

Excited

0 %

Sleepy

0 %

Angry

0 %

Surprise

0 %